Focus

일명 ‘소부장’ 산업으로 불리는 소재·부품·장비(이하 소부장) 산업은 반도체·디스플레이·이차전지·자동차 등 주력 산업의 뿌리이자 4차 산업혁명 기술경쟁력의 핵심요소로 꼽힌다. 이에 현대경제연구원에서 최근 수년간 중요성이 커진 국내 소부장 산업의 현황과 이슈를 짚어봤다.

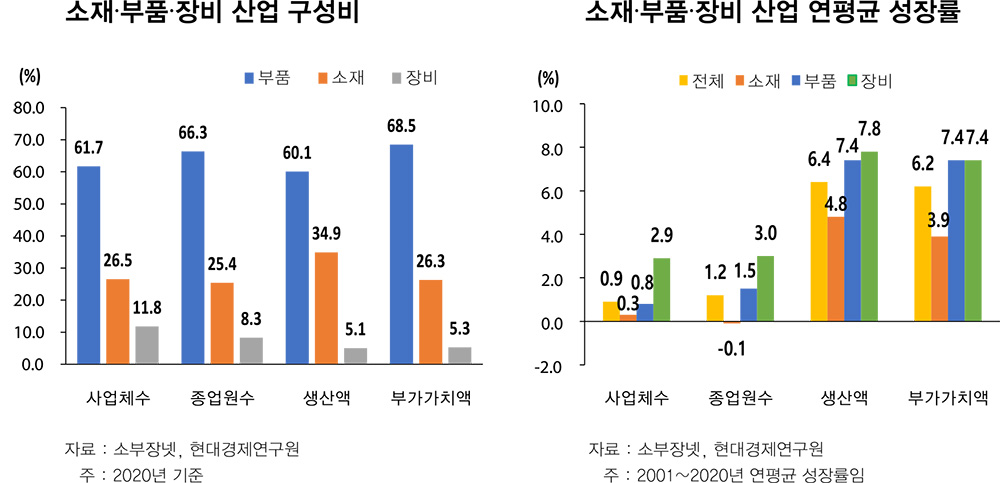

최근 수년간 미·중 갈등, 한·일 갈등, 글로벌 공급망 불안, 반도체와 배터리 등 주요 상품 자국화 및 경쟁 심화 등으로 소부장 산업의 중요성이 그 어느 때보다 커졌다. 실제로 지난 2001~20년까지 20년간 국내 소부장 산업의 생산액과 부가가치액은 연평균 6% 이상 성장했다. 특히 부품 산업은 생산액과 부가가치액이 각각 7.4%씩 증가해 왔으며 전체 소부장 산업의 생산액과 부가가치액에서 차지하는 비중이 각각 60.1%, 68.5%로 성장을 주도해 왔다. 교역 역시 부품 산업이 소부장 산업 전체 수출의 62.7%, 수입의 57.8%, 무역수지 흑자의 74.5%를 차지할 정도로 의존도가 높다.

반도체 산업

국내 반도체 산업은 높은 메모리반도체 의존도를 가지면서도 반도체 장비의 무역수지 적자가 지속되고 관련 산업 패권 경쟁이 매우 치열하게 진행되는 특징을 가지고 있다.

2022년 기준 전산업, 전체 소부장 산업, 부품 산업 수출의 메모리반도체 의존도는 각각 7.1%, 13.0%, 20.7%에 달하며 수입의존도 역시 각각 2.0%, 5.7%, 9.8% 수준이다. 특히 2022년 무역수지는 335억 달러의 흑자를 기록했는데 전산업 무역수지가 478억 달러 적자였던 점을 고려하면 가장 중요한 산업 중 하나다.

반면 반도체 장비의 무역수지 적자는 지속되고 있다. 2022년 기준 반도체 검사 장비와 반도체 제조용 기계의 무역수지 적자 규모는 각각 17억 달러, 110억 달러로 이는 전체 장비 산업 무역수지 적자 84억 달러를 크게 상회하는 수준이다. 더군다나 미국과 한국이 글로벌 시장을 선도하는 가운데 중국과 대만의 패권경쟁이 치열하게 전개되고 있으며 일본 역시 소재 생산 등에서 뛰어난 경쟁력을 보유하고 있다.

여전히 낮은 對 일본 무역수지비

대 일본 소부장 산업 무역수지가 최근 들어 다시 악화되고 있지만 대 일본 소부장 산업 수입의존도는 점차 개선되고 있다. 대 일본 소부장 산업 무역수지 적자는 2019년 186.9억 달러까지 축소되었으나 2022년에 다시 249.3억 달러로 확대되었다. 다만 대 일본 소부장 산업 수입의존도는 2013년 21.3%에서, 2022년 15.0%까지 개선되었는데 동기간 소재 산업은 9.0%p, 부품 산업은 3.0%p, 장비 산업은 5.0%p씩 대 일본 수입의존도가 하락한 것으로 나타났다.

한편 대 일본 소부장 산업 무역수지비(수출/수입)는 여전히 낮은 수준이다. 2022년 기준 전체 소부장 산업의 대 일본 무역수지비는 0.37배로 전산업 0.56배보다 크게 낮다. 특히 소재 산업을 제외한 부품과 장비 산업의 대 일본 무역수지비는 2019년 각각 0.49배, 0.16배까지 개선되다가 2022년에는 각각 0.35배, 0.10배로 하락했다.

축소되고 있는 對 중국 소부장 산업 무역수지 흑자 규모

대 중국 소부장 산업 수출이 둔화된 반면 수입 증가세가 지속되면서 무역수지 흑자 규모도 축소되고 있다. 소부장 산업의 대 중국 수출이 1,000억 달러대에서 정체되는 가운데 수입이 급증하면서 2018년 544.9억 달러까지 회복된 무역수지 흑자 규모가 2022년에는 254.2억 달러로 급감했다. 한편, 소부장 산업의 대 중국 무역수지비도 하락세가 이어지고 있는 실정이다.

대 중국 소부장 산업 무역수지비는 2013년 2.22배에서 2022년 1.32배로 하락하였는데 같은 기간 대 중국 소재, 부품, 장비 산업의 무역수지비는 각각 1.44배에서 1.08배로, 2.48배에서 1.37배로, 5.00배에서 2.37배로 하락했다.

높은 특정국 의존도

국내 소부장 산업의 전체 수출과 수입은 상위 5개국에 60% 이상을 의존하며 무역수지 흑자의 약 98%를 의존할 정도다. 이를 상위 10개국으로 확대하면 수출의 76.1%, 수입의 81.9%, 무역수지 흑자의 116.3%를 의존하는 것으로 나타난다. 국별로는 대 중국 수출 및 수입 비중이 각각 27.9%, 29.9%이며 무역수지 흑자의 23.1%를 차지한다.

미래 소부장 산업의 경쟁력이 미래 산업의 경쟁력 결정

국내 연구기관의 분석에 따르면 자동차, 반도체, 전기전자 등 대표적인 10개 신산업분야 소부장 미래선도품목의 경쟁력 확보가 중요한 것으로 나타났다. 특허는 전반적으로 미국이 선도하고 일본과 독일이 추격, 논문은 중국의 양적 압도 속 미국의 질적 우위로 나타났다.

이렇듯 소부장 산업은 국내 산업의 생산 및 수출 전반을 이끄는 주력 산업으로 꼽힌다. 주력사업의 뿌리인 소부장 산업의 경쟁력이 곧 미래산업 경쟁력 결정의 주요 요인으로 꼽을 수 있으며 국가 간 산업패권 경쟁의 핵심이라는 점 등을 고려해 지속적인 경쟁력 강화 노력이 필요하다.

첫째, 소부장 내 산업별 차세대 먹거리 발굴 및 육성을 통해 소재에서 장비에 이르기까지 상품의 비교우위 또는 기술적 절대우위를 확보하는 것이 중요하다. 둘째, 최종 수요산업에 대한 규제 합리화 등으로 정책 불확실성을 제거함으로써 소부장 전반의 수요와 투자 촉진 등을 유도해 성장 기반을 강화해야 한다. 셋째, 반도체, 배터리 등 핵심성장동력 분야는 특정 산업이나 기술의 발전을 통한 경쟁우위 확보 차원을 넘어 경제의 지속성장 가능성을 담보하고 나아가서는 국가 안보 차원에서 접근하는 것이 바람직하고 민·관·학·연 공동 대응이 필요하다. 넷째, 국내 마더 팩토리(Mother Factory) 유지 및 강화로 혁신에서 제조에 이르기까지 프로세스 경쟁력을 확보할 필요가 있다. 다섯째, 교역국 다변화를 통해 각종 대외 환경 변화가 미칠 악영향을 최소화해야 한다.

Cooperation 현대경제연구원