Economic Report

주요 대기업을 비롯해 중견·중소기업들의 스타트업 투자 열기가 고조되며 지난해 투자실적은 역대 최대 규모를 달성했다. 그러나 기대에 비해 신사업을 성공적으로 키워내기 쉽지 않은 실정이다. 이에 포스코경영연구원이 유니콘 스타트업 공통의 성장 DNA들을 살펴보고 기업들의 스타트업 발굴과 육성을 위한 시사점을 제시했다.

미래 성장 동력 발굴을 위해 ‘제2벤처 붐’으로 불릴 만큼 기업들의 스타트업 투자 열기가 고조됐다. 2021년 12월 공정거래법이 개정되면서 일반 지주회사의 CVC(기업형 벤처캐피털) 보유가 제한적으로 허용되면서 지주회사들의 CVC 설립이 늘었기 때문이다.

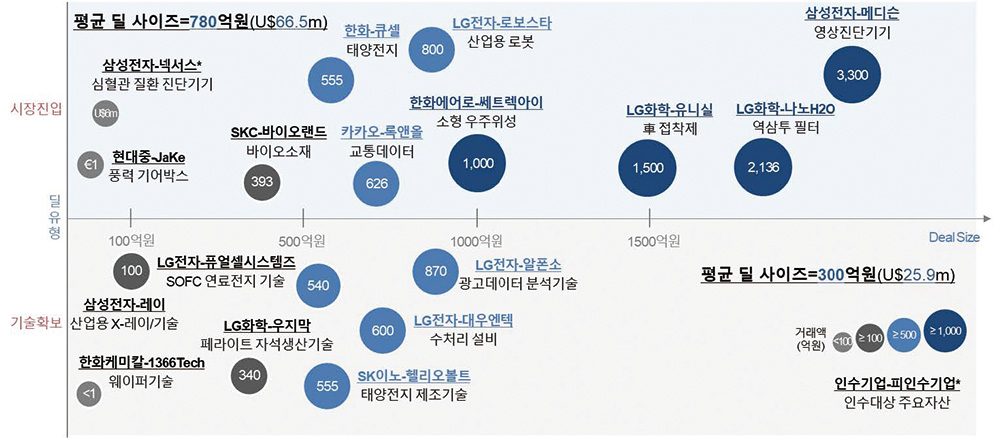

스타트업 투자에 나서는 기업들의 주요 전략 목표는 ‘기술 확보(Buy the Capability)’와 ‘시장 진입(Buy the Market)’으로 크게 구분된다. 기술 확보는 제품·서비스 혁신과 미래 경쟁력 강화를 위한 기술력 확보에 초점을 두고 진행되는데, 일례로 현대모비스는 2022년 레벨 4 이상 자율 주행 구현 가능한 차세대 고성능 레이더 센서 기술 확보를 위해 미국 스타트업 젠다르에 400만 달러를 투자하기도 했다. 시장 진입을 위해서는 신성장 분야 제품군 확장을 위한 영업·자산 확보에 초점을 두는데, 2021년 한화에어로스페이스가 우주위성 사업 본격 확대를 위해 소형 위성 분야 글로벌 탑티어업체인 쎄트렉아이 지분을 30% 인수한 것이 대표적인 예이다.

그러나 목표 성과에 대한 기대에 비해 스타트업에 대한 지분 투자나 M&A를 통해 신사업을 성공적으로 키워내기는 어려워 보인다. 톰슨 로이터(Thomson Reuters) DB를 활용해 재계 순위 20위(2021년 기준) 이내 대기업 집단이 추진한 M&A 1,069건(2019~21년) 중 벤처·스타트업을 대상으로 한 M&A 99건을 분석한 결과, 기술 확보 유형의 딜은 전체의 47.5%였다. 평균 딜 사이즈는 약 300억 원 규모로 주로 R&D 중심 기업 인수 사례가 많은 편이었다. 또 시장 진입 유형 딜은 전체의 52.5%, 평균 딜 사이즈는 약 780억 원 규모로 기술 집약형 제조기업 인수 사례가 많은 것으로 나타났다. 분석 대상의 M&A 딜 성공률이 일반적으로 알려진 M&A 성공률(30% 미만) 보다는 높은 수준이나 목표 달성 여부나 인수 후 가치 창출 등 더 엄격한 성공 잣대로 본다면 실제는 그보다 낮을 것으로 판단된다.

성장 DNA 갖춘 유망 스타트업 발굴 중요

기업들의 스타트업 투자 성공률을 높이려면 스케일업 잠재력을 갖춘 투자 대상 발굴과 육성에 관점을 두고 유니콘으로 성장한 스타트업의 공통 성공 인자에 대해 연구할 필요가 있다. ‘유니콘’이란 기업가치가 10억 달러 이상, 설립한 지 10년 이하의 스타트업 기업을 뜻하는데, 여러 연구 결과를 종합하면 세 가지 성공 요인(業, 場, 人)이 중요한 것으로 나타났다.

①業(비즈니스 모델) 고객의 니즈에 정조준하는 디지털 플랫폼 기반의 사업 모델을 구체화해야 한다. 진정한 고객 니즈 해결을 위해 현상을 바꾸는 차별화된 솔류션을 제공하는 것이 관건으로 반드시 신기술일 필요도 없고 기존 기술과 신기술의 결합을 통해 사용자 경험을 개선하거나 더 효율적으로 제공할 수 있다면 성공적이다. 또 하드웨어보다 S/W와 디지털 플랫폼 기반의 가치 제안이 더욱 유리하며 시장 수요 견인력은 매출 성장 패턴으로 가늠할 수 있으므로 질적 성장을 통한 지속가능성 점검도 간과해서는 안된다.

②場(시장·산업) 유니콘 기업으로 성장하려면 일정 규모 이상의 배후 시장·성장산업·진입 타이밍의 삼박자가 잘 맞아야 한다. 글로벌 유니콘 기업 분포를 살펴보면 미국, 중국, 인도 등 큰 배후 시장을 기반으로 한 소위 ‘Billion Economy’에서 주로 배출됐으며 대형 산업 섹터일수록 많은 유니콘을 배출했다. 맥킨지 분석에 의하면 연 매출 5조 달러 이상 산업 섹터(테크·미디어·통신, 헬스케어 등)에 탑100 유니콘의 1/3이 포진됐으며 여기에 새로운 산업 성장 테마까지 부각된다면 금상첨화라 할 수 있다.

③人(창업팀) 창업자의 기존 커리어 경험과 축적된 실패 자산이 스타트업의 생존과 스케일업에 지대한 영향을 미친다. 첫 시도부터 유니콘 가능성은 거의 없는데, 맥킨지 분석 결과를 보면 유니콘 창업자들은 관련 업무 경험(유니콘의 80% 이상) 및 창업 경험(50% 이상)을 보유한 것으로 나타났다. 맥킨지 분석에 의하면 단독 창업보다 유니콘의 75%는 2명 이상의 창업 멤버로 시작하는데, 대학 동기와의 공동 창업이 많았다. 학위 보유 창업자들이 대부분이며 70% 정도는 석사, MBA, PhD 학위를 보유한 것으로 나타났으며 STEM과 전공자와 비즈니스 전공자들이 잘 섞이면 이상적인데, 맥킨지에 따르면 유니콘은 평균적으로 기술(40%)+자연과학(25%)+비즈니스(25%) 전공자로 구성된 것으로 나타났다.

* 출처 : 톰슨 로이터 DB를 활용한 POSRI 분석

유니콘 신사업 육성을 위한 성공적 파트너십도 고민

우수한 성공 DNA를 갖춘 스타트업 발굴이 우선이지만 투자 후 어떻게 협력할지에 대해서도 많은 고민이 필요하다. 일반적으로 허니문 기간은 오래 가지 않으며, 파트너십에 대해 가진 기대치보다 상대방이 부족하다는 현실을 곧 깨닫게 되는데, EU 기업과 스타트업에 대한 BCG 설문 결과를 보면 조사 기업의 45%와 스타트업의 55%가 파트너십에 대해 ‘매우 불만족스럽다’ 또는 ‘다소 불만족스럽다’고 답했다. 파트너십에서 기대했던 성과를 달성하지 못하는 주요한 공통 원인으로는 ‘어렵고 긴 의사 결정 과정’, ‘서로 맞지 않거나 불투명한 기대’ 등을 꼽을 수 있다.

모든 파트너십에는 고유 이슈가 있기 마련이지만 그럼에도 서로 윈윈(Win-Win)할 수 있는 파트너십의 공통분모를 찾는 것이 과제로 꼽힌다. 우선 서로 합의할 수 있는 명확한 협력 논거와 운영의 룰이 필요하며 서로 기대하는 바에 대해 투명하게 공유하고 공동의 목표 달성을 위한 룰에 합의해야 한다. 또한 스타트업에 적합한 유연한 거버넌스를 적용할 필요가 있다. 내부의 리포팅 의무를 그대로 적용하기보다 머스트 해브(Must Have) 아이템으로 한정해야 하며 컴플라이언스, 회계 등 내부 정책에 대해서도 다른 룰을 적용할 필요가 있다.

아울러 스타트업이 필요 리소스에 접근할 수 있도록 허용해야 하는데, 스타트업의 필요 또는 관련 사업 기회 발생 시 추가 투자나 리소스를 투입할 수 있도록 준비되어야 한다. 빠른 의사 결정과 펀딩이 없으면 좋은 기회를 날릴 수 있다. 마지막으로 어떤 파트너십은 실패한다는 사실을 받아들여야 한다. 아무리 좋은 자질을 갖춘 스타트업이라도 실패 가능성은 상존하므로 포트폴리오식 접근으로 투자처를 분산하여 리스크를 관리하는 것이 중요하다.

Cooperation 포스코경영연구원